在增值税的税务处理中,技术转让作为非增值税应税项目,却常常被要求“视同销售”处理,这一规定让许多纳税人感到困惑。本文将从增值税的基本原理、技术转让的性质以及税务规定出发,解析为何技术转让需要视同销售处理,并探讨其实际应用中的注意事项。

一、增值税的征税原则与视同销售的概念

增值税是对商品和劳务的增值额征税的一种流转税,其核心在于对销售行为征税。在实际经济活动中,某些行为虽未直接构成销售,但具有销售的经济实质,为了避免税收漏洞,税法规定了“视同销售”条款。视同销售是指某些行为在税务上被视同销售货物或提供应税劳务,需要计算缴纳增值税。

二、技术转让的性质及其在增值税中的定位

技术转让是指转让者将技术成果的所有权或使用权让渡给受让方的行为,包括专利、非专利技术、软件著作权等。根据中国现行增值税法规,技术转让通常被归类为“销售无形资产”,属于增值税的征税范围。为了鼓励技术创新和成果转化,国家对技术转让给予了税收优惠,例如免征增值税或适用低税率。但免税并不意味着不需要进行税务处理,这正是视同销售规定发挥作用的地方。

三、技术转让为何需要视同销售处理

- 税收中性原则的体现:增值税强调税收中性,即相似的经济行为应受到相似的税收待遇。技术转让虽然可能享受免税优惠,但其经济实质与销售货物或提供应税劳务相似,若不视同销售处理,可能导致税收扭曲,影响市场公平竞争。

- 防止税收规避:如果技术转让不视同销售,纳税人可能通过技术转让的名义掩盖实际的销售行为,从而逃避增值税。视同销售规定有助于堵塞这一漏洞,确保税基完整。

- 进项税额抵扣的衔接:在增值税链条中,销售方缴纳的销项税额是购买方抵扣进项税额的基础。技术转让若被视同销售,转让方需计算销项税额(即使免税),这有助于受让方在符合条件时抵扣进项税额,保持增值税链条的完整性。

- 税务管理的规范性:视同销售处理使得技术转让的税务申报更加统一和规范,便于税务机关监管,减少税收争议。

四、技术转让视同销售的具体应用

在实际操作中,技术转让视同销售处理主要体现在以下方面:

- 税务申报:转让方需在增值税申报表中将技术转让作为视同销售项目填报,计算销项税额(若适用免税则税额为零)。

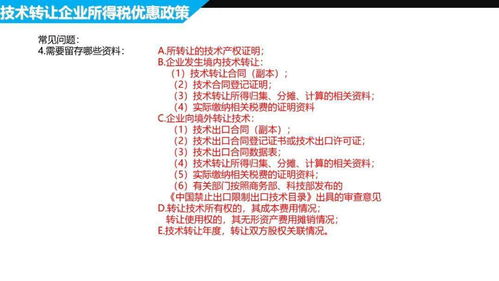

- 发票开具:即使免税,转让方通常也需要开具增值税普通发票,注明“技术转让”及免税信息,作为受让方入账和税务备查的凭证。

- 进项税额处理:受让方接受技术转让后,若用于增值税应税项目,其支付的技术转让费用可能涉及进项税额的抵扣(需根据具体法规判断)。

五、注意事项与常见误区

- 免税不等同于不申报:技术转让免征增值税时,仍需履行视同销售的申报义务,否则可能面临税务处罚。

- 区分技术转让与技术服务:技术转让涉及所有权或使用权的转移,而技术服务通常不涉及权利转移,两者税务处理不同,需准确界定。

- 关注政策变化:国家对技术转让的税收优惠政策可能调整,纳税人应密切关注最新法规,确保合规处理。

技术转让作为非增值税应税项目中的视同销售处理,是增值税制度中平衡税收优惠与税收公平的重要机制。理解其背后的原理,不仅有助于纳税人合规经营,还能更好地利用税收政策促进技术创新和经济发展。在实际操作中,建议纳税人与专业税务顾问合作,确保税务处理的准确性和效率。