高新技术企业认定是北京市推动科技创新、促进产业升级的重要政策之一,对于企业提升品牌形象、享受税收优惠及获取政府支持具有重要意义。本文将系统阐述北京市高新技术企业认定的申报办法,并特别聚焦于涉及技术转让环节的相关注意事项,以帮助企业顺利通过认定。

一、 北京高新技术企业认定核心申报办法

北京市高新技术企业认定工作主要依据《高新技术企业认定管理办法》(国科发火〔2016〕32号)及北京市相关实施细则开展。企业需通过“高新技术企业认定管理工作网”进行申报,主要流程与条件如下:

- 自我评价:企业应对照《认定办法》规定的八大领域(如电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化),评估自身是否符合认定条件。

- 注册登记:在“高新技术企业认定管理工作网”完成企业注册,并提交相关资料至所在区科委或园区管委会进行初步审核。

- 提交材料:准备并提交完整的申请材料,主要包括:

- 《高新技术企业认定申请书》;

- 企业营业执照副本复印件;

- 知识产权相关材料(专利证书、软件著作权登记证书等);

- 科研项目立项报告、科技成果转化说明及相关证明材料;

- 研究开发组织管理水平证明材料;

- 企业高新技术产品(服务)的关键技术说明及相关证明材料;

- 企业职工和科技人员情况说明材料;

- 经具有资质的中介机构出具的企业近三个会计年度研究开发费用和近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告;

- 经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告;

- 近三个会计年度企业所得税年度纳税申报表。

- 专家评审与认定报备:北京市认定机构组织专家进行评审,提出认定意见,对通过企业进行公示,公示无异议后报全国高新技术企业认定管理工作领导小组办公室备案。

- 公告与证书颁发:备案通过后,由认定机构颁发统一印制的“高新技术企业证书”。

二、 涉及技术转让的特别注意事项

技术转让(包括技术许可)是高新技术企业科技成果转化的重要形式,也是认定评审中的重点关注环节。企业在申报时,若涉及技术转让活动,需特别注意以下几点:

- 权属清晰,证明材料完备:用于申报的技术成果(如专利、技术秘密等),其所有权或使用权必须清晰无争议。若企业通过受让、受赠、并购等方式获得知识产权,必须提供完整的、经主管部门备案登记的技术转让合同(或协议)、付款凭证、权利变更证明等文件。自行研发的技术,则需提供完整的研发记录和知识产权证书。

- 强调与核心业务的关联性:转让的技术应与企业主要产品(服务)的核心技术直接相关,能够支撑企业被认定的高新技术领域。在申报材料中,需详细阐述该技术在企业研发体系中的地位、对产品(服务)技术提升的作用,以及通过转让实现价值转化的过程。

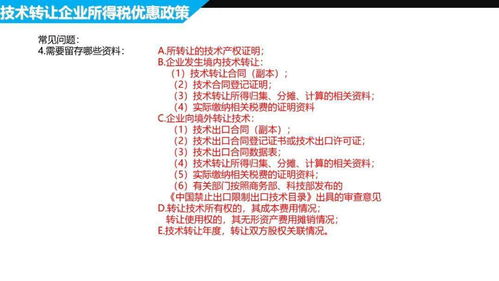

- 合规办理技术合同认定登记:根据北京市规定,技术转让合同建议在技术合同登记机构进行认定登记。取得的技术合同登记证明是证明技术转让行为真实、合法、有效的重要官方文件,能有力佐证科技成果转化活动,并可能使企业享受相关的税收优惠(如增值税减免)。

- 合理体现收入与研发投入:技术转让产生的收入,属于“技术性收入”,可以计入“高新技术产品(服务)收入”。在财务审计报告中,这部分收入应被清晰界定和列示。为获得该转让技术所发生的研发费用或技术购买成本,也需在研发费用专项审计报告中得到合理归集和体现,确保财务数据的内在逻辑一致性。

- 注重转化数量与形式的多样性:高新技术企业认定评价科技成果转化能力时,不仅看数量,也看转化形式。技术转让是其中一种重要形式。企业应系统梳理近三年内所有的科技成果转化情况,形成列表,对每项转化(包括技术转让)提供相应的支持材料(如合同、发票、检测报告、用户报告等),形成完整的证据链。

- 关注关联方交易的公允性:若技术转让发生在关联方之间,必须确保交易的公允性,具备合理的商业目的和定价依据。评审时会关注此类交易的真实性和必要性,企业需准备充分的说明材料,以防被认定为规避税收或虚增转化成果。

申报北京市高新技术企业是一项系统工作,需要企业在知识产权、科技成果转化、研发管理、财务成长性等方面全面达标。对于涉及技术转让的企业,务必确保技术来源合法合规、转让过程证据齐全、财务处理规范清晰,从而在专家评审中充分展示自身扎实的技术创新能力和成果转化效益,成功获得高新技术企业资格,为企业在京发展注入强劲动力。