在推进国家服务业扩大开放综合示范区和自由贸易试验区(简称“两区”)建设的战略背景下,一系列旨在激励创新、促进科技成果转化的税收优惠政策相继出台并深化实施。其中,技术转让企业所得税优惠政策作为关键一环,为区域内企业开展技术研发与转移活动提供了实质性的税收激励,有效降低了创新成本,优化了营商环境。

一、 政策核心内容与优惠力度

根据现行企业所得税法及其实施条例,以及财政部、国家税务总局针对“两区”的相关专项规定,符合条件的技术转让所得可以享受显著的税收减免。

主要优惠形式:

1. 所得减免:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

2. 适用范围:优惠适用于转让专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种等所有权或5年以上(含5年)全球独占许可使用权的行为。

3. “两区”特色:在“两区”范围内,该政策的执行可能结合区域定位(如科技创新片区)有进一步的细化落实或服务便利化措施,例如对符合“两区”主导产业(如数字经济、生物医药、人工智能等)的技术转让给予更高效的认定流程或辅导。

二、 享受优惠的技术转让需满足的条件

为确保政策精准支持技术创新活动,企业申请享受该优惠需满足以下基本条件:

- 技术权属清晰:转让的技术必须属于财政部、国家税务总局规定的范围,且企业拥有其合法所有权或符合要求的许可权。

- 签订书面合同:技术转让必须签订经省级以上科技部门认定登记的技术转让合同。在“两区”内,部分试点区域可能授权区内特定管理机构进行认定,以提升效率。

- 核算清晰独立:技术转让所得应单独计算,合理分摊相关的期间费用,并准确归集技术转让的成本。

- 不含非技术性收入:与技术转让相关的技术咨询、技术服务、技术培训收入,若与技术转让项目一并收取,且这部分收入与技术转让收入在同一张发票上开具,可计入技术转让收入享受优惠。但需注意合理划分。

三、 办理流程与“两区”服务便利

企业享受该政策通常采取“自行判别、申报享受、相关资料留存备查”的方式。具体流程包括:

- 技术合同认定:首先将签订的技术转让合同提交至指定的技术合同登记机构(如“两区”内指定的科技管理部门或技术市场管理办公室)进行认定登记,取得登记证明。

- 企业所得税汇算清缴:在办理企业所得税年度纳税申报时,直接计算填写技术转让所得减免税额。

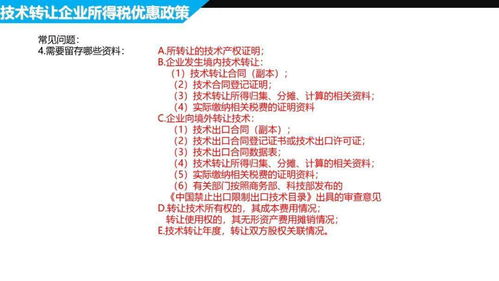

- 资料留存备查:企业需将技术转让合同、登记证明、相关费用核算资料、所得计算说明等文件完整保存,以备税务机关后续核查。

在“两区”框架下,相关政府部门往往提供集成化服务,例如设立政策咨询专窗、推行税收优惠政策“一站式”查询与办理指引,部分区域还可能试点与技术交易市场联动的快速登记通道,极大提升了政策落地的便捷性。

四、 重要注意事项与风险提示

- 关联交易定价合理:企业向关联方转让技术时,转让价格必须符合独立交易原则,避免因定价不公允而被税务机关进行纳税调整。

- 禁止性规定:居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不能享受上述减免税优惠。

- 与研发费用加计扣除的协调:已享受技术转让所得税减免的技术,其研发费用在税前加计扣除方面可能有特殊规定,需统筹规划。

- 关注政策动态:“两区”作为改革开放的前沿,税收政策可能会根据试点经验进行优化调整。企业应密切关注财政部、国家税务总局及当地政府发布的最新文件。

###

技术转让企业所得税优惠政策是“两区”税收激励体系中的重要组成部分,它直接降低了技术成果市场化的税收负担,有力地推动了创新要素在区域内的聚集与流动。对于身处“两区”的科技型企业而言,深入理解并合规运用这项政策,不仅能有效节约税收成本,更能强化自身的创新驱动发展战略,在“两区”建设的机遇中抢占发展先机。建议企业在实际操作中,加强与主管税务机关及科技管理部门的沟通,必要时寻求专业税务顾问的帮助,确保政策红利应享尽享。